公益性捐赠税前扣除手册

前言

本手册旨在为捐赠者(含单位或个人)通过中国科技大学北京校友会公益捐赠中国科大获得税前扣除提供操作导引。

本手册分为前言、捐赠方式、 申请公益捐赠税前扣除流程、公益捐赠税前扣除限额计算方法、常见问题、联系我们等节。对捐赠者,主要关注申请公益捐赠税前扣除流程及常见问题二节即可。

办公地址:北京海淀中关村东路18号财智大厦C座1905

邮编:100080

电话:(+86-10)6256-6790(直线)

Email:

公益性捐赠税前扣除所需材料:

中国科技大学北京校友会公益性捐赠税前扣除资格文件【京财税〔2026〕658号文件】及年度年检资料下载地址请见文末。

北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格文件【京财税〔2026〕78号文件】及年度年检资料下载地址请见文末。

个人捐赠减税操作方法:

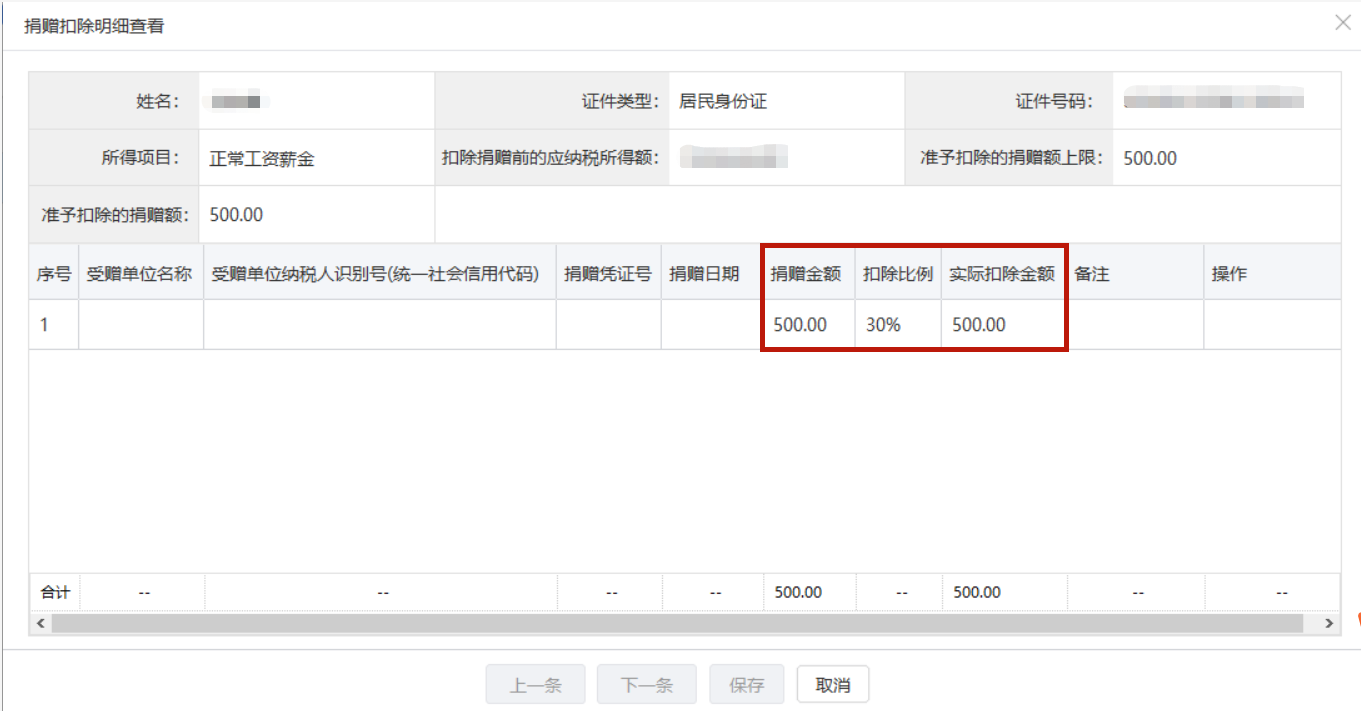

方法1.将我会开具的“北京市公益事业捐赠统一票据”(电子版)向单位财务部出具,请会计在申报员工“扣缴个人所得税报告表”时,在“准予扣除的捐赠额”一项填充员工捐赠额(操作截图见图1),即可获公益性捐赠个税减免。但捐赠人或单位务必保存捐赠票据。

图1. 捐赠个人申请税前扣除时填报 “扣缴个人所得税报告表”的操作截图

方法2.自2019年1月个税改革后,个人可在“个人所得税”APP做综合所得年度汇算时申报(见图2),纳税人在综合所得扣除公益捐赠支出时,未超过年度综合所得应纳税所得额的百分之三十部分予以扣除,扣除比例请选择百分之三十。

单位财务部对中国科技大学北京校友会/北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格如有疑问,可向其出具【京财税〔2023〕780号文件】及年度年检资料。如需其他协助,请联系我们。

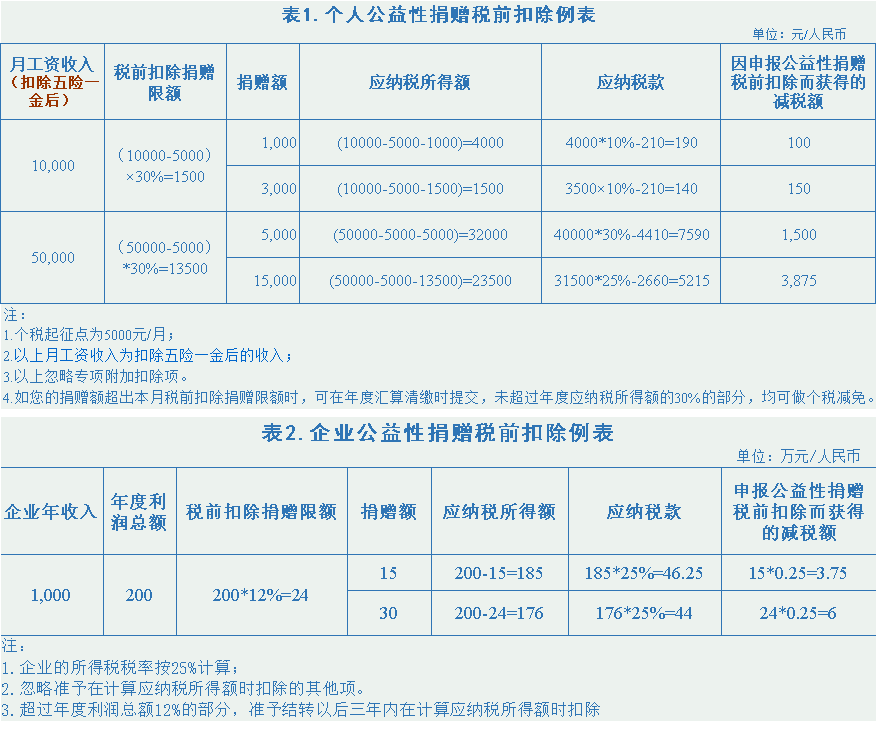

图2. 企业或个人公益性捐赠税前扣除例表

企业公益性捐赠税前扣除办理手续:

1.出具中国科技大学北京校友会/北京中国科学技术大学新创公益基金会开出的捐赠统一收据,作为税前扣除的凭证。

2.企业在当期“营业外支出”科目中全额列支,并依据《企业会计制度》规定,做相关帐务处理。

公益捐赠税前扣除限额计算方法

一、《中华人民共和国企业所得税法》(2018修正)第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

二、《中华人民共和国个人所得税法》(2018修正)第六条规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。现实中人们的收入往往来源于不同的应纳税所得项目,而现行税收政策并没有明确规定捐赠额在当期税前扣除的先后次序。可以按照税率由高到低的顺序,选择税率高的应税所得项目进行税前扣除(简称“税前扣除选择法”)。

如个人实际捐赠额大于当月捐赠限额时,可在年度申报综合所得扣除时选择扣除(见图5)。

图5. 纳税人填写综合所得扣除公益捐赠支出截图

个人公益性捐赠税前扣除计算简单举例见图2中的表1:

其中现阶段我国个人所得税的起征点为5000元/月。在计算公益性捐赠收取扣除限额时,应纳税所得额中是否扣除五险一金等费用,各地区的规定不一,具体情况请与单位财务部门联系。在本例中,假设捐赠人的收入为工资薪酬收入。

企业公益性捐赠税前扣除计算简单举例见图2中的表2:

假设该企业除捐赠外无其他涉税调整的事项。因企业所得税的税率根据企业的性质不同而不同,在本例中,我们假设该企业的所得税税率为25%,且营业外支出中列支的捐赠全部为公益性捐赠。

图2. 企业或个人公益性捐赠税前扣除例表

常见问题

1)什么是公益性捐赠税前扣除?

公益性捐赠税前扣除是指捐赠单位或个人将其所得向具有公益性捐赠税前扣除资格的社会团体等进行捐赠,其捐赠额未超过公益性捐赠税前扣除限额的部分,可免除企业或个人所得税,即在限额内的捐赠不计入所得税计算基数中。

公益性捐赠税前扣除限额计算请见上文。请注意如下说法并非正确:如果纳税人当月应纳税1000元,但有300元捐赠支出,则应纳税成为700元。这种说法不正确。

2)我在北京之外的地点工作并纳税。单位财务部称,中国科技大学北京校友会/北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格文件由北京市财政、国税等部门发布,仅北京市捐赠人才能享受减税优惠。

这种说法不正确,中国科技大学北京校友会/北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格全国有效(除港澳台外)。具体说明如下:

2020年5月由财政部,税务总局,民政部联合发布的《关于公益性捐赠税前扣除有关事项的公告》【财政部公告2020年第27号】第六条指出:公益性捐赠税前扣除资格在全国范围内有效,有效期为三年。

因此,您的单位财务部门如对捐赠税前扣除有疑问。如需协助,请联系我们。

3)公益性捐赠税前扣除手续是否非常繁琐?

公益性捐赠税前扣除申报手续清晰简便,绝不繁琐,并在上文的 申请公益捐赠税前扣除流程中有详细介绍。所需材料(除捐赠收据外),均可在相关财税文件及申报所需材料一节中找到相关链接。如捐赠人为个人,其关键申报步骤仅需数十秒,简述如下:

1.单位财务部门在申报员工“扣缴个人所得税报告表”时,在“准予扣除的捐赠额”一项填写员工捐赠额,操作仅需数十秒,极为简便。

其他辅助步骤为:

2.取得中国科技大学北京校友会/北京中国科学技术大学新创公益基金会开具的“北京市公益事业捐赠统一票据(电子)”。只要捐赠时注意留下您的邮箱,北京校友会员工会将电子捐赠票据发送至您的邮箱。

3.向单位财务部说明中国科技大学北京校友会的公益性捐赠税前扣除资格。 仅当单位财务部不熟悉公益性捐赠税前扣除政策时,您需做解释,否则仅需出具材料:中国科技大学北京校友会/北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格文件【京财税[2020]2661号】复印件及年度年检资料复印件;备用材料有:财税[2008]160号及地方财税文件(见相关财税文件及申报所需材料)。同时向财务部说明中国科技大学北京校友会/北京中国科学技术大学新创公益基金会的公益性捐赠税前扣除资格是全国适用的。

此外,单位或个人保存捐赠收据。如需协助,请随时联系我们。

4)我通过支付宝捐赠,是否也满足公益性捐赠税前扣除的条件?

捐赠人通过各种在线捐赠渠道或其他捐赠渠道向中国科技大学北京校友会/北京中国科学技术大学新创公益基金会捐赠,当取得两机构开具的“北京市公益事业捐赠统一票据(电子)”后,即可向单位财务部门申请公益性捐赠税前扣除。

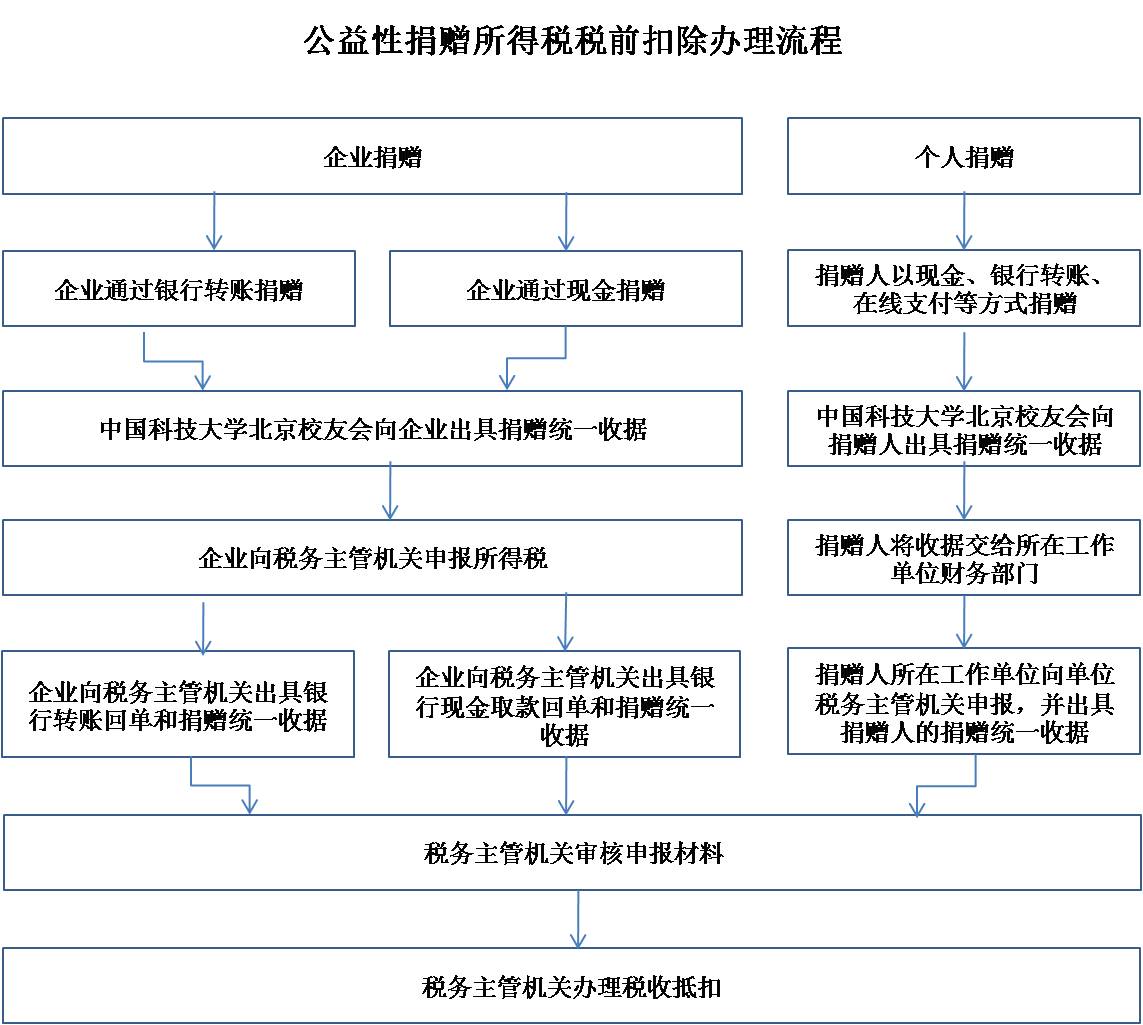

5)有没有公益性捐赠税前扣除的流程图,让我们对这方面的了解更直观些?

我们结合了已有的公益性捐赠税前扣除手续的经验,以及各地区的地方税务局的文件,整理出的公益性捐赠税前扣除流程图见图3,以供参考。需要指出的是各地区的地方税务局在办理过程中具体要求略有不同,请您根据实际情况办理。如需协助,请随时联系我们。

图3. 公益性捐赠所得税税前扣除办理流程图

6)只有捐赠给红十字会等少数慈善机构能享受公益捐赠税前扣除。大学校友会、校友基金怎么可能免税。

这种说法是过时的误解, 在2009年之前,中国确实仅有红十字会、青少年基金会、宋庆龄基金会等国字头的官办慈善机构享受税前扣除。但在2009年之后, 中国财政、民政、国税与地税部门放开限制,大量公益组织(包括大量大学基金会)在严格审批之后已获得税前扣除资质。

以北京为例,2020年12月北京市财政局,国家税务总局,北京市税务局,北京市民政局联合发布的《关于公布北京市2020年度获得公益性捐赠税前扣除资格的公益性社会组织名单的公告》【京财税〔2020〕2661号】 可查到265家公益性社会组织获得税前扣除资质,绝非红十字会等少数组织的特权。如您在其他省市,可使用Google/百度“**省市**年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单”,查找相关文件,了解某年度的税前扣除资质的机构名单。

多个常见问题表明,校友应明确,中国税务机关公务员的说法往往并非金科玉律,即使在某些直辖市地税所,税务所员工不了解政策提出误解性说法的也不鲜见。

联系我们

捐赠单位、个人(含中国科学技术大学校友)对向中国科技大学北京校友会提供公益捐赠获得税前扣除如有任何疑问,欢迎联系:

中国科技大学北京校友会秘书处

地址:北京海淀区中关村东路18号财智国际大厦C座1905室

邮编:100080

网站://www.ustcif.org.cn/default.php/category/ContactUs

电话:(+86-10)6256-6790(直线)

Email:

相关财税文件及申报所需材料

北京中国科学技术大学新创公益基金会公益性捐赠税前扣除材料:

1.北京市2026年度-2028年度第一批公益性社会组织捐赠税前扣除资格名单

北京中国科学技术大学新创公益基金会在350号

2.北京中国科学技术大学新创公益基金会公益性捐赠税前扣除资格文件具体所需材料下载地址:

TaxExemptionDocument2026USTCIF.ZIP

中国科技大学北京校友会公益性捐赠税前扣除材料:

1.北京市2026年度-2028年度第二批公益性社会组织捐赠税前扣除资格名单

中国科技大学北京校友会在3号

2.中国科技大学北京校友会公益性捐赠税前扣除资格文件具体所需材料下载地址:

TaxExemptionDocument2026BJAA.ZIP