相关阅读:开具增值税普通发票注意事项请注意在开具发票之前向新创基金会确认发票抬头及税号等信息。

简称规范:

中国科学技术大学,简称中国科大。

北京中国科学技术大学新创公益基金会,简称新创基金会,为独立于中国科大在北京运作的独立、民间机构。

中国科学技术大学教育基金会,简称教育基金会,为中国科大统一接受外部捐赠之校方机构。

一、原则

通过新创基金会捐赠中国科大校方(包括各院系处、学生社团等)的公益项目经费,用于学生的部分分两种情况,一种情况款项划拨给中国科大教育基金会,经新创基金会授权后,再由教育基金会批准划拨给校内单位;另一种情况直接从新创基金会进行报销。新创基金会需将财务预算及决算明细提交捐赠人(或捐赠人代表),汇报项目进展及经费使用情况。

请注意在开具发票之前向新创基金会确认发票抬头及税号等信息。

新创基金会资助的项目需在新闻中提及基金会,如全额资助或新创基金会在所有资助方中资助金额最高,需在第一段或第二段提及。

二、款项领取流程

1、常规报销做法:

制作财务预算明细→提交新创基金会审核→收集项目合规票据→项目执行后向新创基金会申请报销→新创基金会核准后授权划拨→教育基金会核准后拨款→制作详细财务报告对外公开。

2、提前预支:

预支是指在项目执行之前,预先向校方财务部门或新创基金会领取款项,用于项目执行过程中的开支。

预支款项相当于借款,需要使用实际支出的合规票据进行核销。如无法按规定核销,则不能核销部分需归还借款方,该部分支出由相关人员自付。

制作财务预算明细→提交新创基金会备案→向新创基金会提出预支申请→获得新创基金会授权→向教育基金会申请预支(至少一位教师背书)→教育基金会核准后预支→收集项目合规票据→项目执行后向新创基金会申请核销→新创基金会核准后授权→教育基金会核销→制作详细财务报告对外公开。

3、报销需提交的材料清单:(材料如需打印和盖章,请在修改之后发送新创基金会确认后再打印盖章)

1)项目预算明细(参考模板请见下方“合规案例参考”)

2)款项申领单,点击此处下载模板

3)项目决算明细(参考模板请见下方“合规案例参考”)

4)款项收据,报销款的收据请点击此处,预支款项收据请点击此处。

四.注意事项

请注意在开具发票之前向新创基金会确认发票抬头及税号等信息。

1)款项领取需严格符合领取流程。

2)项目进展及时通报新创基金会,新创基金会需向捐赠人(或捐赠人代表)通报进展。

3)项目执行后,7个工作日之内完成报销材料递交。

4)无预算不预支。

5)预支款项需要使用实际支出的合规票据进行核销。

6)无决算不报销(核销)。

7)决算应与预算相符,牛头不对马嘴者不报销(核销)。

如有特殊情况需要修改款项用途的,应与新创基金会和捐赠人(捐赠人代表)友好协商,征得同意之后再行调整。如决算中的金额与预算差异较大,应在发现后立即告知新创基金会并说明原因,如属于合理范畴,将予以理解。

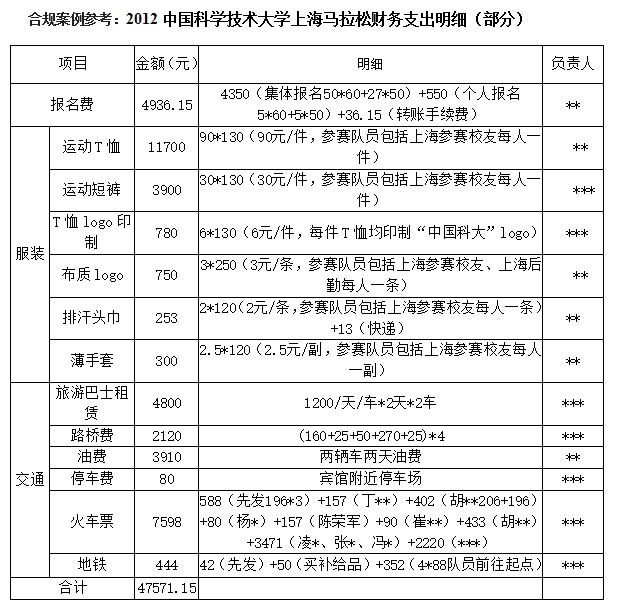

8)预算和决算需详细规范(请参考后文2012中国科学技术大学上海马拉松财务支出明细)。

9)我会资助项目或活动后,请在新闻、快讯中提及我们的资助行为。具体方式和措辞可再沟通。

五. 常见错误案例解析:

1)在项目执行之前,不告知新创基金会;事后也不将结果及时报知新创基金会。

错误案例1:2015年,中国科大某代表队赴美参加国际赛之前,新创基金会完全不知情,比赛后多日,仍未告知比赛结果。新创基金会通过其他学校新闻得知比赛已经结束,邮件、电话询问联系人,两日无果,联系其他队员才得知比赛结果。

解析:

如“1.原则”所述,新创基金会需向捐赠人(或捐赠人代表)汇报项目进展,这是新创基金会及受资助人应尽的义务。同时也可以加强校友信任并增强后续捐赠资助的意愿。

2)项目执行后,不及时完成报销或者预支费用核销。

错误案例1:2015年,中国科大某代表队赴美参加国际赛后,两个月未完成报销。

对比:某社团参加上海活动后,一周之内所有票据整理清楚,提交新创基金会完成审核,并将报销所需材料递交至相关的财务部门。

解析:

如“1.原则”所述,新创基金会需向捐赠人(或捐赠人代表)汇报费用支出的详细情况,这是新创基金会及受资助人应尽的义务。同时也可以加强校友信任并增强后续捐赠资助的意愿。

3)财务预算或决算明细不提交新创基金会审核,直接到教育基金会申请报销或核销。

错误案例1:2015年,中国科大某代表队赴美参加国际赛后,前往财务部门报销之前不告知新创基金会,负责人已经身在财务部门时致电新创基金会要求授权划拨。

解析:

如“1.原则”和“2.领取流程”所述,新创基金会资助的项目款项申领,需要新创基金会及捐赠人(捐赠人代表)的授权,才能从教育基金会支取。新创基金会需向捐赠校友负责,无法在未见财务决算明细的情况下授权划拨。

4)财务决算与预算严重·不符,擅自修改决算。

错误案例1:2015年,中国科大某代表队赴美参加国际赛,报销时递交财务部门的决算,与当初提交的预算相比,费用的项目和金额均存在较大的差异。报销之前,也未与新创基金会商议,擅自更改财务决算明细。预算中的各类大项支出,决算中均未见,反而增加了预算中没有的费用。

解析:

受资助方提交的财务决算与预算应当大概相同,可以有合理的金额差异(因有些费用的金额无法准确预测,比如不同时间段内的机票价格差异较大),但是费用的项目不应该存在较大偏差。否则新创基金会无法征得捐赠人(捐赠人代表)认可,也无法通过民政部门的审查。

5)不提前与新创基金会、教育基金会沟通经费领取。活动开展期间在外地、甚至国外向新创基金会索要经费支持。

错误案例1:2012年,中国科大某代表队获资助赴美参加国际赛。队员出发前未提前沟通,亦未要求预支项目经费。抵美后联络新创基金会请求支付美元到个人账户。

错误案例2:2013年,某社团获资助赴西北进行科研项目。出发前未请款,到达西北后基金会转款个人账号,解决交通、住宿等花费。

解析:

如“1.原则”所述,新创基金会只能将项目经费统一划拨给教育基金会,而不得划拨其他部门或私人账户。教育基金会再通过中国科大财务处以人民币方式报销经费,通常不予兑换成外币。故受资助方需前往领款,且报销经费为人民币,新创基金会或教育基金会无力兑换成外币,再国际汇款。

受资助方负责人,务必提前(至少五个工作日)与新创基金会、教育基金会沟通报销或预支事宜。如大额款项(金额超过万元以上)需至少再提前三个工作日。因报销款项需由教育基金会核准后,通知中国科大财务处领款,财务处还需联络银行送款。以上均有延迟。

因此受资助方负责人务必提前申请经费,不应抱有当天申请,当天领取的期待。

6)不详细、不规范的财务预算与决算报告

错误案例1:2013年某社团提交的财务报告

错误案例2:2015年,中国科大某代表队获资助赴美参加国际赛后提交的财务决算

合规案例参考:2012中国科学技术大学上海马拉松财务支出明细(部分)

4. 相关部门联系方式:

新创基金会:电话:010-62566709;Email:

中国科学技术大学校友新创基金会

2016年1月4日