公益性捐赠税前扣除流程及限额

申请公益捐赠税前扣除流程

各省、直辖市、自治区对于纳税人申请公益捐赠税前扣除或略有不同。部分校友集中地区的地方税务局的文件请见相关财税文件及申报所需材料一节。如有疑问,可参照联系我们一节咨询中国科技大学北京校友会工作人员。

中国科技大学北京校友会公益性捐赠税前扣除资格文件(京财税[2014]2469号)复印件及2014年度年检资料复印件下载地址请见这里。

个人捐赠减税操作流程:

根据5月份校友的捐赠税前扣除操作流程,现将个人公益性捐赠税前扣除的操作流程及所需材料说明如下:

1.将中国科技大学北京校友会开具的捐赠统一收据向单位财务部出具,请求财务部在申报员工“扣缴个人所得税报告表”时,在“准予扣除的捐赠额”一项填充员工捐赠额(操作截图见图1),即可获公益性捐赠个税减免。但捐赠人或单位务必保存捐赠收据。

2.单位财务部对中国科技大学北京校友会公益性捐赠税前扣除资格如有疑问,可向其出具中国科技大学北京校友会公益性捐赠税前扣除资格文件(京财税[2014]2469号)复印件及2013年度年检资料复印件。若单位财务部还需了解更多情况,亦可出具地方税务局详细规定,各省市财税文件请见相关财税文件及申报所需材料一节。其他可能需要的材料(如需协助,请联系我们)。

企业公益性捐赠税前扣除办理手续:

1.出具中国科技大学北京校友会开出的捐赠统一收据,作为税前扣除的凭证。

2.企业在当期“营业外支出”科目中全额列支,并依据《企业会计制度》规定,做相关帐务处理。

3.单位财务部对中国科技大学北京校友会公益性捐赠税前扣除资格如有疑问,可向其出具中国科技大学北京校友会公益性捐赠税前扣除资格文件(京财税[2014]2469号)复印件及2013年度年检资料复印件。若单位财务部还需了解更多情况,亦可出具地方税务局详细规定,各省市财税文件请见相关财税文件及申报所需材料一节。其他可能需要的材料(如需协助,请联系我们)。

点击下图可查看清晰大图

图1. 捐赠个人申请税前扣除时填报 “扣缴个人所得税报告表”的操作截图

公益捐赠税前扣除限额计算方法

参见相关财税文件及申报所需材料一节中财税[2009]542号《财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》对企业所得税与个人所得税扣除额度规定如下:

一、企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

二、纳税人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。现实中人们的收入往往来源于不同的应纳税所得项目,而现行税收政策并没有明确规定捐赠额在当期税前扣除的先后次序。可以按照税率由高到低的顺序,选择税率高的应税所得项目进行税前扣除(简称“税前扣除选择法”)。

如果实际捐赠额大于捐赠限额时,只能按捐赠限额扣除;如果实际捐赠额小于或者等于捐赠限额,按照实际捐赠额扣除。

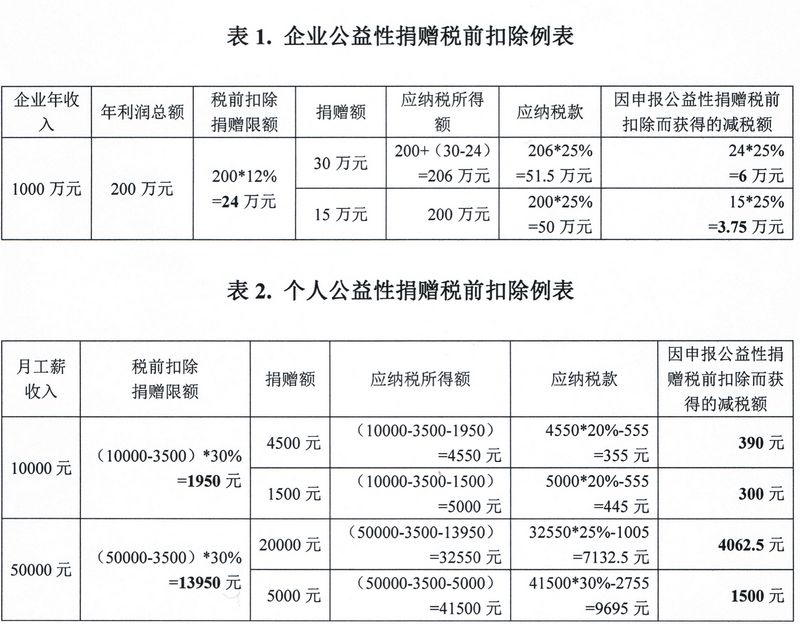

企业公益性捐赠税前扣除计算简单举例见图2中的表1:

假设该企业除捐赠外无其他涉税调整的事项。因企业所得税的税率根据企业的性质不同而不同,在本例中,我们假设该企业的所得税税率为25%,且营业外支出中列支的捐赠全部为公益性捐赠。

个人公益性捐赠税前扣除计算简单举例见图2中的表2:

其中现阶段我国个人所得税的起征点为3500元/月。在计算公益性捐赠收取扣除限额时,应纳税所得额中是否扣除五险一金等费用,各地区的规定不一,具体情况请与单位财务部门联系。在本例中,假设捐赠人的收入为工资薪酬收入。

图2. 企业或个人公益性捐赠税前扣除例表

常见问题

1)什么是公益性捐赠税前扣除?

公益性捐赠税前扣除是指捐赠单位或个人将其所得向具有公益性捐赠税前扣除资格的社会团体等进行捐赠,其捐赠额未超过公益性捐赠税前扣除限额的部分,可免除企业或个人所得税,即在限额内的捐赠不计入所得税计算基数中。

公益性捐赠税前扣除限额计算请见上文。请注意如下说法并非正确:如果纳税人当月应纳税1000元,但有300元捐赠支出,则应纳税成为700元。这种说法不正确。

2)我在北京之外的地点工作并纳税。单位财务部称,中国科技大学北京校友会公益性捐赠税前扣除资格文件由北京市财政、国税等部门发布,仅北京市捐赠人才能享受减税优惠。

这种说法不正确,中国科技大学北京校友会公益性捐赠税前扣除资格全国有效(除港澳台外)。具体说明如下:

首先,财税[2009]542号《财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》中社会团体包括“经地方县级以上人民政府民政部门批准成立的公益性社会团体”,中国科技大学北京校友会由北京市民政局批准成立,故其公益性捐赠税前扣除资格由北京市财政局、北京市国家税务局、北京市地方税务局、北京市民政局联合发文(京财税[2014]2469号文件)。各地方税务局的相关文件也指出需是“公益性社会团体”,中国科技大学北京校友会满足条件,其捐赠税前扣除资格全国有效;

其次,各省市相关财税文件不仅承认异地公益性捐赠有效性,而且北京、深圳等地的财税文件还对异地公益性捐赠税前扣除流程做了说明。以京财税[2009]542号为例,该文件不仅明确规定北京市纳税人在外地开展公益性捐赠可获税前扣除,而且详细说明了操作流程。

第三,操作实例证明有效:中国科技大学北京校友会公益性税前扣除资格由北京相关部门认定,但多位京外校友均在上海等外地省市获得税前扣除。

中国科学技术大学教育基金会公益性税前扣除资格由安徽省相关部门认定,多年来,在北京、上海、深圳、福建的校友捐赠均获得税前扣除;

其他有公益性税前扣除资格的基金会或社会团体:我们向多个具备减税资格的基金会或社会团体咨询标明,其减税资格在外省市操作亦无问题。

因此,您的单位财务部门如对捐赠税前扣除有疑问系误解。如需协助,请联系我们。

3)公益性捐赠税前扣除手续是否非常繁琐?

公益性捐赠税前扣除申报手续清晰简便,绝不繁琐,并在上文的 申请公益捐赠税前扣除流程中有详细介绍。所需材料(除捐赠收据外),均可在相关财税文件及申报所需材料一节中找到相关链接。如捐赠人为个人,其关键申报步骤仅需数十秒,简述如下:

1.单位财务部门在申报员工“扣缴个人所得税报告表”时,在“准予扣除的捐赠额”一项填写员工捐赠额,操作仅需数十秒,极为简便。

其他辅助步骤为:

2.取得中国科技大学北京校友会开具的《捐赠统一收据》。只要捐赠时注意留下您的联系方式,北京校友会员工会将收据寄给您。

3.向单位财务部说明中国科技大学北京校友会的公益性捐赠税前扣除资格。 仅当单位财务部不熟悉公益性捐赠税前扣除政策时,您需做解释,否则仅需出具材料:中国科技大学北京校友会公益性捐赠税前扣除资格文件(京财税[2014]2469号)复印件及2013年度年检资料复印件;备用材料有:财税[2008]160号及地方财税文件(见相关财税文件及申报所需材料)。同时向财务部说明中国科技大学北京校友会的公益性捐赠税前扣除资格是全国适用的。

此外,单位或个人保存捐赠收据。如需协助,请随时联系我们。

4)我通过支付宝捐赠,是否也满足公益性捐赠税前扣除的条件?

捐赠人通过各种在线捐赠渠道或其他捐赠渠道向中国科技大学北京校友会捐赠,当取得中国科技大学北京校友会开具的《捐赠统一收据》后,即可向单位财务部门申请公益性捐赠税前扣除。

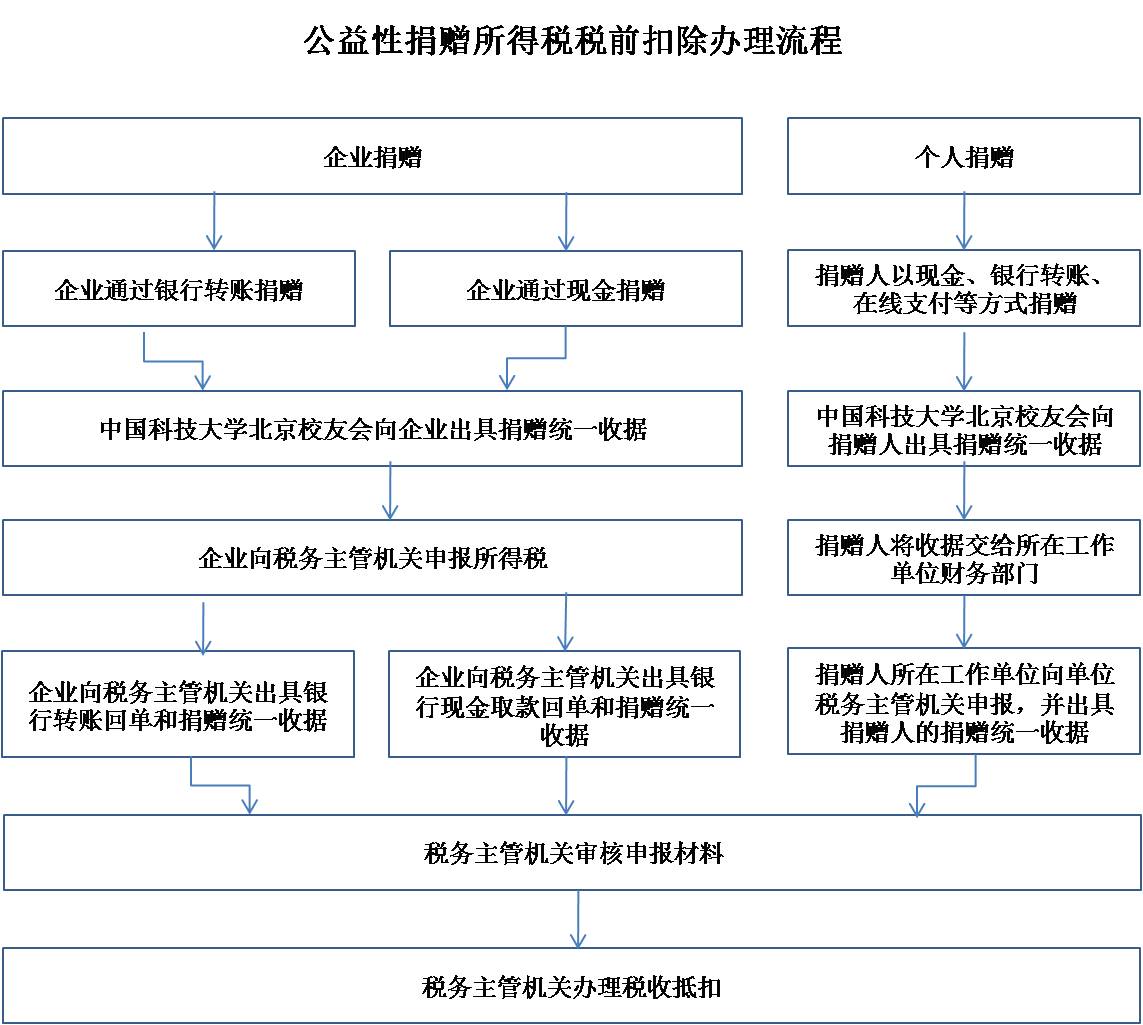

5)有没有公益性捐赠税前扣除的流程图,让我们对这方面的了解更直观些?

我们结合了已有的公益性捐赠税前扣除手续的经验,以及各地区的地方税务局的文件,整理出的公益性捐赠税前扣除流程图见图3,以供参考。需要指出的是各地区的地方税务局在办理过程中具体要求略有不同,请您根据实际情况办理。如需协助,请随时联系我们。

图3. 公益性捐赠所得税税前扣除办理流程图

6)捐赠收据是手写的,只有机打收据或发票才有效。

这种说法违法无效,但确有一例,上海浦东某地税所员工以此为理由口头拒绝为中国科大校友办理税前扣除。基金会通过会计师事务所与律师事务所调查标明:无任何限制手写收据有效性的财税法规或文件。 捐赠是否享受税前扣除,应看捐赠统一收据书写是否规范、是否加盖有效的机构财务专用章、受赠机构是否拥有中国境内的税前扣除资格,与是否手写无关。

7)只有捐赠给红十字会等少数慈善机构能享受公益捐赠税前扣除。大学校友会、校友基金怎么可能免税。

这种说法是过时的误解,但在上海等基层税务所确发生过基层税务人员信口开河以此理由拒绝办税之事。 在2009年之前,中国确实仅有红十字会、青少年基金会、宋庆龄基金会等国字头的官办慈善机构享受税前扣除。但在2009年之后, 中国财政、民政、国税与地税部门放开限制,大量公益组织(包括大量大学基金会)在严格审批之后已获得税前扣除资质。

仅以北京与上海为例,《北京市2013年度获得公益性捐赠税前扣除资格的公益性社会团体名单》(京财税[2013]2623号) 和《上海市2012年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单》均可查到超过100家公益性机构拥有税前扣除资质,绝非红十字会等少数组织的特权。如您在其他省市,可使用Google/百度“**省市**年度第一批获得公益性捐赠税前扣除资格的公益性社会团体名单”,查找相关文件,了解某年度的税前扣除资质的机构名单。

多个常见问题表明,校友应明确,中国税务机关公务员的说法往往并非金科玉律,即使在某些直辖市地税所,税务所员工不了解政策提出误解性说法的也不鲜见。